《2016-2022年中國(guó)血液透析行業(yè)市場(chǎng)調(diào)查與發(fā)展趨勢(shì)預(yù)測(cè)報(bào)告》指出,中國(guó)與歐美國(guó)家在終末期腎病(ESRD)的病因結(jié)構(gòu)上存在顯著差異,這一差異深刻影響了兩地血液透析市場(chǎng)的需求特征與發(fā)展路徑。

報(bào)告數(shù)據(jù)顯示,在中國(guó),導(dǎo)致終末期腎病并需要接受血液透析治療的首要病因是原發(fā)性腎小球腎炎,約占病例總數(shù)的半數(shù)以上。這與中國(guó)過(guò)去的感染高發(fā)、鏈球菌感染后腎炎較為常見,以及公眾對(duì)早期腎病篩查和管理的認(rèn)知相對(duì)不足有關(guān)。許多患者在發(fā)現(xiàn)時(shí)已進(jìn)入中晚期,不得不依賴透析維持生命。

相比之下,歐美發(fā)達(dá)國(guó)家的病因譜則以糖尿病腎病和高血壓腎病為主導(dǎo)。尤其是糖尿病腎病,已成為歐美ESRD患者最主要的病因,占比常超過(guò)40%。這與歐美國(guó)家人口老齡化程度更深、2型糖尿病及代謝綜合征患病率高企密切相關(guān)。高血壓性腎硬化是另一大主要病因。

這種病因結(jié)構(gòu)的差異,直接導(dǎo)致了市場(chǎng)需求的差異化:

- 患者年齡與病程:中國(guó)的透析患者中,因腎炎導(dǎo)致的患者相對(duì)更年輕,透析齡可能更長(zhǎng)。而歐美患者平均年齡更大,合并癥(如心血管疾病)更多,治療復(fù)雜性更高。

- 治療方式選擇:歐美因患者年齡及并發(fā)癥多,腹膜透析和家庭透析的比例相對(duì)較高,更注重生活質(zhì)量的提升。中國(guó)目前仍以中心血液透析為主導(dǎo),但腹膜透析和家庭血透正在政策引導(dǎo)下快速發(fā)展。

- 市場(chǎng)增長(zhǎng)驅(qū)動(dòng)力:中國(guó)市場(chǎng)的增長(zhǎng)目前主要受治療普及率(滲透率)提升驅(qū)動(dòng),即大量未得到充分治療的存量患者逐步進(jìn)入規(guī)范治療體系。歐美市場(chǎng)增長(zhǎng)則更多源于老齡化及糖尿病等原發(fā)病患病率的自然增長(zhǎng),以及治療技術(shù)的升級(jí)迭代。

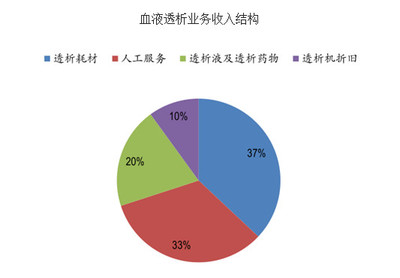

- 產(chǎn)品與服務(wù)需求:歐美市場(chǎng)對(duì)高通量透析器、在線透析監(jiān)測(cè)系統(tǒng)、透析液精細(xì)化成分以及并發(fā)癥管理藥物需求更強(qiáng)。中國(guó)市場(chǎng)則對(duì)高性價(jià)比的透析耗材、可及性高的透析中心網(wǎng)絡(luò)以及提升患者生存率的綜合管理方案有巨大需求。

隨著中國(guó)人口老齡化加劇、糖尿病和高血壓患病率持續(xù)上升,病因譜也正在向歐美模式“轉(zhuǎn)型”,糖尿病腎病占比逐年升高。這意味著中國(guó)血液透析市場(chǎng)將面臨“存量”與“增量”病因疊加的復(fù)雜局面,既需要繼續(xù)應(yīng)對(duì)龐大的腎炎后遺癥患者群體,也需前瞻性地布局應(yīng)對(duì)代謝性疾病相關(guān)腎病的診療需求。對(duì)于產(chǎn)業(yè)參與者而言,理解這一差異及演變趨勢(shì),是進(jìn)行產(chǎn)品規(guī)劃、市場(chǎng)布局和服務(wù)模式創(chuàng)新的關(guān)鍵基礎(chǔ)。